- Любовные романы

- Фантастика и фэнтези

- Приключения

- Детективы и триллеры

- Наука, образование

- Документальное

- Проза

- Детская литература

- Дом и семья

- Бизнес

- Религия и духовность

- Справочная литература

- Старинная литература

- Статьи

- Юмор

- Компьютеры, интернет

- Поэзия и драмматургия

- ВСЕ ЖАНРЫ

"Яблоки не падают никогда" Лианы Мориарти - захватывающая психологическая драма, которая погружает читателей в глубины семейных конфликтов. Это мастерски написанная история о трех братьях и сестрах, чьи отношения подвергаются испытанию, когда их мать исчезает без следа. Автор умело исследует сложную динамику между членами семьи, раскрывая их секреты и недомолвки. Каждому персонажу уделяется много внимания, а мотивы их поступков раскрываются постепенно, заставляя читателя сопереживать...

СЛУЧАЙНАЯ КНИГА

|

| (Smart Reading) - Тони Роббинс. Лучшие идеи из книг Жанр: Самосовершенствование Год издания: 2020 |

Милтон Фридман - Количественная теория денег

| Название: | Количественная теория денег |

Автор: | Милтон Фридман | |

Жанр: | Экономика | |

Изадано в серии: | неизвестно | |

Издательство: | неизвестно | |

Год издания: | 1998 | |

ISBN: | неизвестно | |

Отзывы: | Комментировать | |

Рейтинг: | ||

Поделись книгой с друзьями! Помощь сайту: донат на оплату сервера | ||

Краткое содержание книги "Количественная теория денег"

Аннотация к этой книге отсутствует.

Читаем онлайн "Количественная теория денег". [Страница - 3]

- 1

- 2

- 3

- 4

- 5

- . . .

- последняя (55) »

(2) Если рассматривать «стандартную» облигацию, как право на постоянный поток дохода, определенного номинального размера, то владелец облигации может получать доходы в двух формах: в виде ежегодно выплачиваемой суммы – «купона», и за счет изменения цены облигации с течением времени – этот доход, естественно, может быть как положительным, так и отрицательным. Если ожидаемая цена остается постоянной, один доллар стоимости облигации приносит rb долларов в год, причем rb представляет обратную величину «купонной» цены облигации на рынке, а (1/ rb)- цена облигации, по которой должен выплачиваться доход в размере одного доллара в год. Мы будем называть rb рыночной ставкой процента по облигациям. В случае ожидаемого изменения цен доход уже не может быть рассчитан так просто, поскольку теперь необходимо учитывать и доход от ожидаемого подорожания или обесценения самой облигации, а последний, в отличие от rb, нельзя рассчитывать непосредственно по рыночной цене (по крайней мере в случае, когда в продаже находятся «стандартные» облигации). Поток номинального дохода при t › 0, покупаемый за один доллар в момент времени t = 0, в этом случае записывается так:

(2)Ради упрощения аппроксимируем это выражение его значением при t = 0;

(2)Ради упрощения аппроксимируем это выражение его значением при t = 0;

(3)

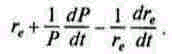

Эта сумма, вместе с уже введенной величиной Р, определяет «реальный» доход, получаемый собственником богатства в форме облигаций стоимостью в один доллар.(3) По аналогии с облигациями можно рассматривать «стандартную» единичную акцию как право на постоянный поток дохода определенной реальной величины. Это значит, что она представляет собой стандартную облигацию, покупаемую с «эскалаторной оговоркой», т. е. поток дохода постоянной номинальной величины умножается на индекс цен, который ради удобства можно положить равным тому же Р, что введен в п. 1'. Номинальный доход владельца акций слагается, таким образом, из трех компонент: постоянную номинальную сумму он получает ежегодно, независимо от изменения цен; он получает надбавку или вычет, учитывающий изменение цен; наконец, со временем происходит изменение номинальной цены акции либо за счет процентной ставки, либо за счет уровня цен. Пусть re представляет рыночную процентную ставку по акциям, определяемую аналогично rb, т. е. как отношение «купонной» суммы в некоторый момент времени (см. выше пп. 1 и 2) к цене акции, так что (1/ re) – цена акции, по которой должен выплачиваться доход в размере одного доллара в год, если уровень цен не изменяется, и в размере

долларов, если уровень цен изменяется, как указывает символ Р(t). Если по аналогии ввести величину re/(t), то акция, продаваемая по цене (1/ re) в момент времени t = 0, будет стоить в момент времени t.

долларов, если уровень цен изменяется, как указывает символ Р(t). Если по аналогии ввести величину re/(t), то акция, продаваемая по цене (1/ re) в момент времени t = 0, будет стоить в момент времени t.

Это, конечно, свeрхупрощениe, потому что не учитывается ток называемый «кредитный рычаг», т. е. предполагается, что денежные обязательства фирмы целиком сбалансированные ее активами.

причем введение сюда отношения цен необходимо как раз для того, чтобы учесть их изменение. Таким образом, покупаемый за один доллар в момент времени t = 0 поток номинального дохода содержит следующие слагаемые:

причем введение сюда отношения цен необходимо как раз для того, чтобы учесть их изменение. Таким образом, покупаемый за один доллар в момент времени t = 0 поток номинального дохода содержит следующие слагаемые:

(4)

Переходя здесь к тому же приближению, ЧТО и в ур. (3), получим

- 1

- 2

- 3

- 4

- 5

- . . .

- последняя (55) »

Книги схожие с «Количественная теория денег» по жанру, серии, автору или названию:

|

| Михаил Васильевич Попов, Николай Андреевич Моисеенко - Теория воспроизводства и управление социалистической экономикой Жанр: Экономика Год издания: 1976 |

Другие книги автора «Милтон Фридман»:

|

| Милтон Фридман - Капитализм и свобода Жанр: Экономика Год издания: 2016 Серия: Библиотека свободы |

|

| Милтон Фридман - Количественная теория денег Жанр: Экономика Год издания: 1998 |